| 发布日期:2025-05-22 11:13 点击次数:130 |

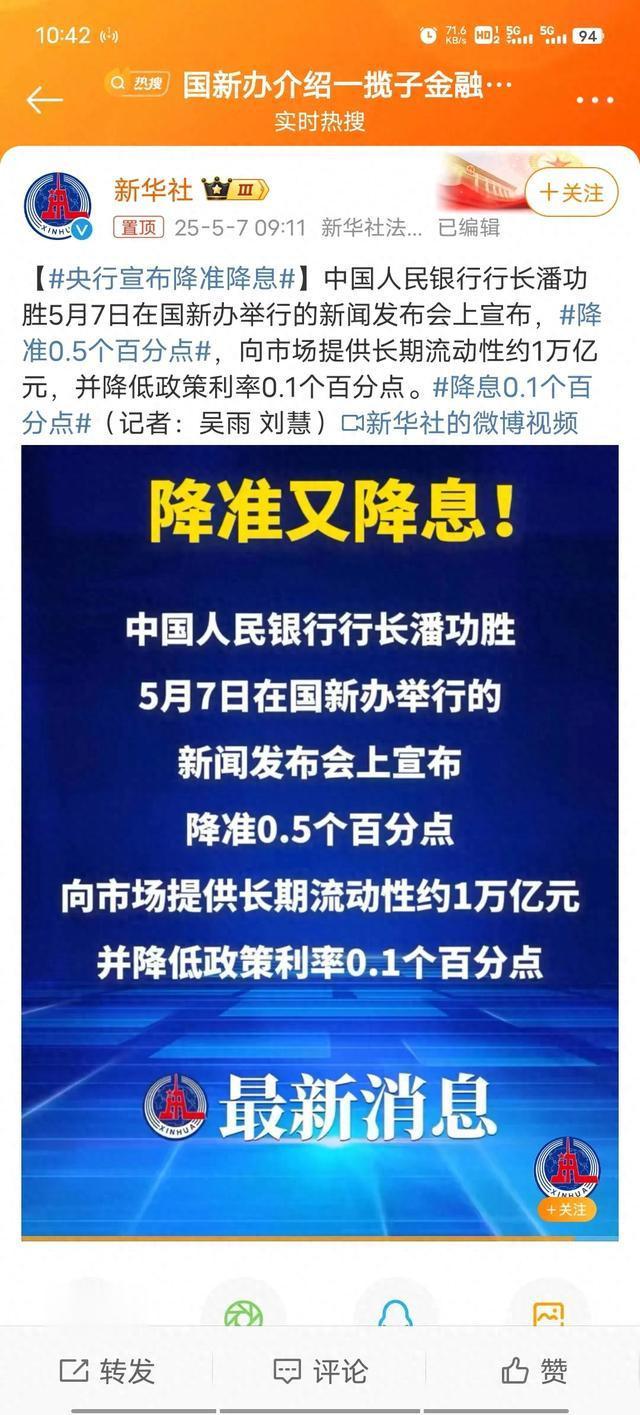

2025年5月7日,中国人民银行行长潘功胜在国新办发布会上连发三项重磅政策——降准0.5个百分点释放万亿资金、下调政策利率0.1个百分点、降低公积金贷款利率0.25个百分点。

这一系列动作被市场称为“三箭齐发”,既是应对当前经济压力的“强心剂”,也是普通人房贷、理财、消费的“转折点”。

房贷月供能省多少?存款利息会继续缩水吗?物价会不会涨?这些问题,今天一次说清。

政策背景与核心内容

潘功胜此次宣布的政策,涵盖“数量型、价格型、结构型”三大类,核心目标是稳市场、扩内需、防风险。

降准释放的1万亿资金,将直接缓解银行放贷压力,而政策利率和公积金利率的“双降”,则剑指降低居民和企业的融资成本。

尤其是公积金首套房利率降至2.6%,直接减轻购房者负担。

普通人最关心的三大影响

房贷压力减轻,但别急着狂欢

公积金利率下调后,百万房贷月供可省百元左右,但仅限新购房或已选择LPR浮动的存量用户。对于固定利率或二套房持有者,利好有限。此外,政策虽刺激楼市,但三四线城市库存高企,购房仍需谨慎评估区域风险。

存款利息“缩水”,钱该往哪放?

降息环境下,存款和低风险理财收益可能进一步走低。

普通人需重新平衡风险,黄金、债券基金或成替代选项,但需警惕市场波动。

物价温和上涨,工资能否跑赢通胀?

流动性增加可能推高日常消费品价格,如粮油、日用品。

企业融资成本降低或带动就业机会,但若通胀超预期,实际购买力可能不升反降。精打细算的“性价比消费”或成主流。

面对低利率时代,防守与进攻需并行。短期可转换高息负债(如经营贷置换房贷),但需控制月供比例;中长期可增配权益类资产(如科技、消费板块ETF),但忌盲目追高。

此外,关注政策联动效应,例如公积金利率下调后,部分城市或跟进放宽购房门槛,刚需群体可择机入市。

潘功胜的“三箭”已发,但经济复苏仍需时间验证。

普通人的钱袋子,正在经历“低利率”与“稳增长”的博弈。

你是会选择提前还贷,还是趁机投资?欢迎在评论区分享你的理财计划!